2020. 7. 18. 17:05ㆍAnalysis

각종 자산 / 부채 / 상품 등을 통해서 현재 시장의 위치를 보고자 한다. 과거 대비해서 생산자 물가지수로 보면 현재 시장의 위치는 큰 상승장의 시작의 위치처럼 보일 수도 있다. 하지만 본인은 현재의 시장이 버블의 형성 관점이라 보고 있다. 이 버블이 길어야 1-2년 정도 이어질 수 있겠지만 (연준 / 시장의 과열에 따라 상방의 흐름이 이어질 수도 있다) 결국에는 위험한 시장이 형성되리라 생각한다.

위의 차트는 최근 연준의 부채 비율을 제대로 반영하지 못한 비율로 보인다. 그런데 현재는 GDP는 락다운에 따라 감소하고 있을 것이 명확하기에 Public Debt가 늘어나지 않더라도 향후 차트상의 상승을 하리라 추정할 수 있고 부채가 늘어난다면 차트상의 상승은 더욱 급격하게 나타날 것으로 보인다. 그런데 위의 고점을 만들던 3개의 역사적 사건의 시기가 중요하다. 이렇게 부채가 급격하게 늘어나는 시기의 고점은

전쟁이 발생한 시기이다. 전쟁(더 큰 위기)이 발생하며 시장은 정상화되었는데 현재는 전쟁이 발생한다는 것 자체가 핵전쟁이 이루어지는 것인데 사실상 핵전쟁이....(?) 본인이 하고 싶은 말은 과거에 부채가 늘어나던 시장은 전쟁을 통해 정상화되었는데 현재 늘어난 부채는 어떻게 감소될 수 있냐를 생각해보면 사실상 쉽지 않다. 테이퍼링을 시작하면 시장의 발작이 생기기 때문이다. 작년 리보 금리가 급작스럽게 오르는 시장이 발생하자 레포 시장을 통해 억지로 안정화를 시켰다. 이 부채가 과연 줄어들 수 있을까? 연준이 현재 늘어난 부채를 줄일 수 있을까?라는 의구심이 든다.

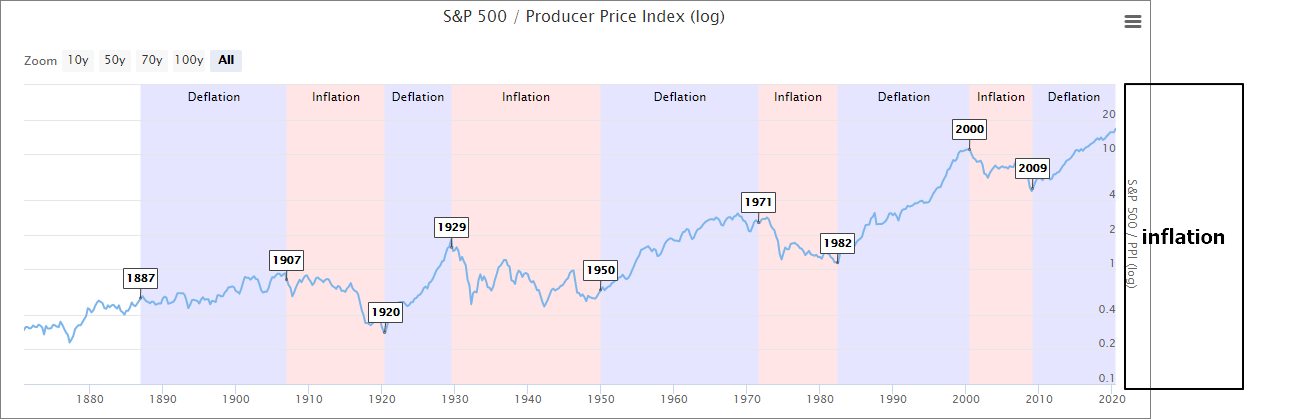

시장은 디플레이션과 인플레이션이 순환되는 구조로 진행된다. 위의 차트를 볼 때 S&P500/생산자물가지수의 고점을 만든 후 인플레이션 구간이 발생하였다. 현재 원자재/상품의 가격은 바닥 부근에서 움직이고 있기에 향후 인플레이션 구조로 흘러갈 확률이 크다. 그런데 인플레이션이 발생한다는 것이 기업의 이윤창출 (원자재 가격 상승에 다른 기업 매출 증가)로 이루어지지 않는다. 또한 인플레이션이 발생한다면 향후 금리 인상을 예상할 수 있으나 현재 막대하게 늘어난 부채의 상황에서 인플레이션 (금리 인상)이 이루어진다면 시장의 충격은 위험해질 것이고 더욱이 신흥국의 입장에서는 금리 인상으로 인한 달러 자금 유출 등을 우려해야 하는 상황이다. (환율 RISK)

그리고 이 인플레이션은 경기 회복에 따른 수요 인플레이션이라면 다행이지만 화폐 가치 하락에 따른 비용 인플레이션 구조로 접어 들 경우 1970년의 위치가 될 수 있다.

위의 차트는 상당히 의미 심장한 위치임을 알려준다. 저점을 찍었던 시기가 어떤 시기였는지 살펴보면 좋을듯 하다.

https://galnong.tistory.com/110

다우 지수 / 금 비율로 보는 현재의 시기

현재 시장은 유동성이 어디로 흘러가야 할 것인지 판단하기 힘든 곳으로 변하고 있다. 안전 자산이라는 미국 채권이 가격은 계속 오르고 있으며 금도 오르고 있고 미국 주가 지수 다우/S&P/나스

galnong.tistory.com

기존에 설명하였듯 미국 지수 대비 금의 비율로 봤을 때도 과거 몇십 년의 구간 중 미국 지수가 고점을 만든 위치를 고려했을 때 실물 시장을 무시하고 있는 미국 주식시장이 무너지게 된다면 향후 상당한 위험의 시기로 접어들 것으로 예상된다.

본인은 위의 차트를 통해서 향후 시장은 은을 중요하게 봐야 할 것으로 생각된다. 시장은 죽어 있던 것이 향후 주도의 위치로 갈 확률이 높기 때문이다.

'Analysis' 카테고리의 다른 글

| 일드캡(YCC)과 금의 상승 (1) | 2020.09.08 |

|---|---|

| 달러 통화 가치의 유지 조건 (0) | 2020.06.08 |

| 누군가에겐 그레이트 로테이션일 이시기..GREAT ROTATION (1) | 2020.06.04 |

| 다우 지수 / 금 비율로 보는 현재의 시기 (0) | 2020.05.24 |

| 부채가 만들어준 자산시장 그리고 위험한 지금 (4) | 2020.05.16 |